Mettono a segno un incremento di quasi 23 punti percentuali le importazioni italiane di macchinari per plastica e gomma nel primo semestre 2018, a confronto con lo stesso periodo del 2017.

Frazionale, invece, la crescita delle esportazioni, confermando la scarsa vivacità già mostrata nei precedenti mesi dell’anno.

Di conseguenza, flette il saldo della bilancia commerciale che, pur rimanendo ampiamente positivo, sopra il miliardo di euro, perde oltre il 7%.

Questa situazione viene cristallizzata dalle elaborazioni del Centro Studi di Amaplast sui dati di commercio estero pubblicati da ISTAT.

Il dinamismo degli acquisti dall’estero può essere interpretato come una rinnovata fiducia rispetto all’andamento del mercato interno, soprattutto grazie alle misure di sostegno agli investimenti il cui rinnovo per il futuro sembra probabile e naturalmente auspicato dalle aziende del settore.

Tra le principali tipologie di macchinari, risultano soprattutto in aumento le importazioni di macchine a iniezione (+31%) e soffiatrici (+75%), parallelamente alle stampatrici flessografiche (+111%) e agli stampi (+12%). E’ possibile ricondurre tale trend anche al positivo andamento dell’industria italiana dell’imballaggio – primo settore di impiego delle materie plastiche e delle macchine per la loro lavorazione – come peraltro rilevato dall’associazione che rappresenta i fornitori degli impianti per packaging; Ucima ha infatti indicato una crescita di oltre 14 punti del mercato domestico per le aziende del settore, nel 2017, con performance previste in crescita anche per l’anno in corso.

Primo Paese fornitore dei trasformatori italiani di materie plastiche e gomma la Germania, che peraltro mette a segno un sensibile incremento rispetto al gennaio-giugno 2017 e distacca ancora di più la Cina, al secondo posto.

Germania che si conferma, come da diversi decenni ormai, anche primo mercato di destinazione delle esportazioni italiane di settore, riflettendo così la fiducia dei clienti tedeschi nelle tecnologie Made in Italy.

Uno sguardo più ampio alla geografia dell’export evidenzia:

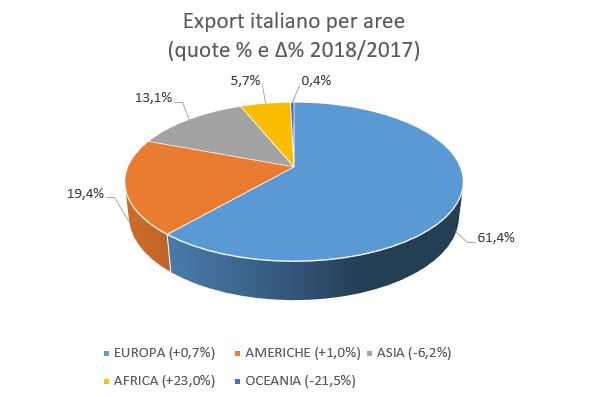

- Il primato dell’Europa, nel suo complesso, con circa il 61% del totale, senza variazioni rispetto al primo semestre 2017. Più nel dettaglio, conquista qualche decimale l’Unione, a scapito degli altri mercati. Ciò soprattutto a causa della frenata delle vendite in Russia (-32%), dopo la relativa ripresa nel 2017, che aveva fatto ben sperare; in questa prima metà dell’anno gli entusiasmi si sono decisamente raffreddati

- la buona performance delle forniture ai tre Paesi NAFTA (+7%), che conferma le Americhe al secondo posto tra le destinazioni, controbilanciando l’arretramento medio dei mercati del centro e del sud del continente

- il rallentamento nel complesso l’Asia (-6%), soprattutto in funzione della debolezza delle vendite in ambito mediorientale

- la progressione dell’Africa (+23%), grazie agli aumentati flussi sia verso i Paesi della fascia mediterranea sia verso quelli del sub-Sahara

- l’indebolimento (-21%) delle già modeste forniture ai lontani mercati dell’Oceania.

Commenti recenti